Tout savoir sur le contrat d'assurance en prestations

Le contrat de prévoyance funéraire permet de constituer un capital qui sera versée à la famille au moment du décès. Il permet ainsi de décharger vos proches le financement des obsèques à votre décès. Le type contrat d'assurance obsèques lorsqu’il passe par une agence de pompes funèbres est un contrat en prestations. Ce dernier permet à l'assuré de prévoir intégralement l’organisation de ses funérailles à son décès qui seront financées par le capital prévu au contrat d'assurance obsèques. De cette façon, l’entourage n’a pas à se charger de l’organisation des funérailles et du financement des obsèques. Le souscripteur sera, de son côté, assuré que son corps sera disposé en fonction de ses directives anticipées. Contrat d'assurance obsèques, comment ça marche ? combien coûte un contrat obsèques ? pourquoi souscrire un contrat d’assurance obsèques ? Quel mode de cotisation choisir pour ce type de contrat ? Comment fonctionne le contrat d'assurance obsèques ? Toutes les réponses sont dans cet article. Vous saurez aussi où est-ce qu’on peut souscrire un tel contrat et comment retrouver au cas où le défunt en avait souscrit de son vivant.

Sommaire :

- Contrat obsèques en prestation, comment ça marche ?

- Pourquoi souscrire un contrat obsèques ?

- Contrat obsèques en capital ou en prestations

- Combien coûte un contrat de prévoyance obsèques ?

- Assurance obsèques : les différents modes de financement

- Comment fonctionne un contrat obsèques ?

- Comment choisir un contrat obsèques ? Quel contrat obsèques choisir ?

- Assurance obsèques et fiscalité

- Où souscrire un contrat obsèques ?

- Comment retrouver un contrat obsèques ?

Contrat obsèques en prestation, comment ça marche ?

Le contrat d'assurance obsèques en prestations est un placement de capital destiné au financement des obsèques et dont le bénéficiaire est un proche défunt. Il comprend également l’organisation intégrale des obsèques. Le souscripteur va ainsi pouvoir préciser l’ensemble de ses souhaits concernant ses funérailles avant son décès : inhumation ou crémation, type de cercueil, choix du monument funéraire, personnalisation de la cérémonie religieuse ou civile, musique préférée, fleurs, etc. Les possibilités de personnalisation de l'organisation des funérailles sont nombreuses. Le fait d’émettre ses volontés dès la souscription du contrat permettra à la famille du souscripteur de ne pas à avoir à faire de choix quant aux obsèques. Le contrat d'assurance en prestations couvre aussi bien les prestations d’inhumation que d’incinération. Le bénéficiaire de ce type de contrat est l'entreprise funéraire en charge des obsèques.

Pourquoi souscrire un contrat obsèques ?

La souscription d’un contrat d'assurance obsèques en prestations qui prévoit l’organisation des funérailles présente plusieurs avantages.

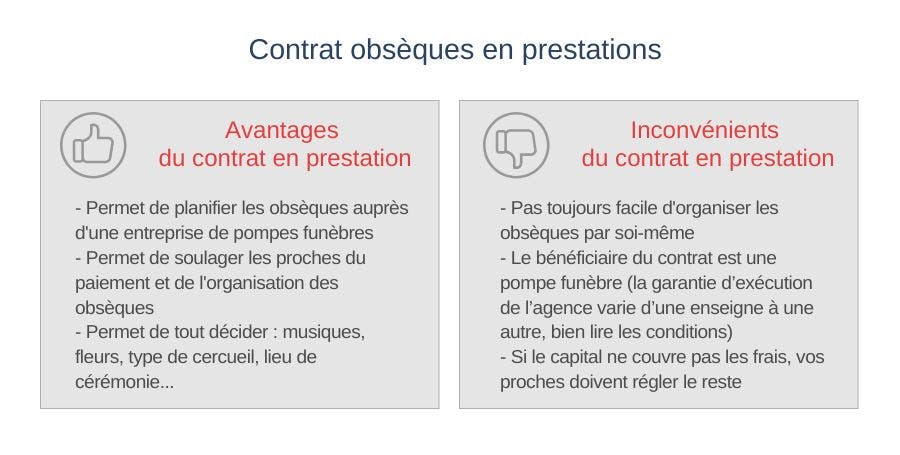

Avantages du contrat obsèques

- Constitution d’un capital pour le financement des obsèques (en versement unique, cotisations temporaires)

- La famille est soulagée financièrement dans un moment difficile,

- Argent bloqué dédié au type d’obsèques choisi,

- Choix ou non de l’agence de Pompes funèbres qui effectuera les prestations liées aux funérailles.

- Autre intérêt de ce type de contrat d'assurance obsèques : sa fiscalité. Le contrat obsèques n’est pas compté dans la succession. Les montants du capital le plus souvent choisis par les souscripteurs permettent une exonération totale d’impôt. La fiscalité du contrat d'assurance obsèques est donc très avantageuse.

Le contrat obsèques peut avoir quelques inconvénients : le prix des obsèques peut évoluer entre le moment de sa souscription et le jour du décès. Enfin, organiser ses propres obsèques peut être perturbant pour certaines personnes.

Assurance-vie ou contrat obsèques ?

Pour répondre à cette question, il convient de préciser que les objectifs respectifs de ces deux contrats sont très différents. Alors que l’assurance-vie a pour but la préparation de la retraite, la cotisation pour constituer un capital ou la préparation de sa succession, le contrat d'assurance obsèques vise à financer les funérailles du souscripteur et le capital ne peut, en principe, être récupéré qu’au moment du décès.

Assurance décès ou contrat obsèques ?

L’assurance décès permet au souscripteur de laisser un capital à un bénéficiaire qu’il a préalablement désigné. Au cas où ce dernier peut utiliser le capital de l’assurance décès pour assurer le financement des frais d’obsèques, ce n’est pas une obligation imposée par la loi. Le bénéficiaire peut donc utiliser le capital de la cotisation à sa guise. Contrairement au capital de l’assurance décès, le capital du contrat obsèques est destiné exclusivement au financement des frais d’obsèques.

Dans le cas d’un contrat d'assurance obsèques en prestations, c’est souvent une agence funéraire qui est désignée comme bénéficiaire de ce type de convention. Le versement du capital issu des cotisations se fait auprès de ce bénéficiaire, au décès du souscripteur.

Combien coûte un contrat de prévoyance obsèques ?

Quel est le prix d’un contrat obsèques ? Combien réunir pour assurer le financement des obsèques ? Le tarif d’un contrat d'assurance obsèques est variable. Le montant du capital qu’il est possible de souscrire varie généralement entre 1 000€ et 10 000 € mais il peut atteindre 20 000 € selon les contrats d'assurance obsèques.

En moyenne, le coût des obsèques avec une inhumation est de 2 957 € en 2023, pour une crémation, il faut compter en moyenne 3 116 €. Ce frais peut varier selon les prestations choisies : cérémonie religieuse ou civile, fleurs, type de cercueil… (Source Senior Media)

Afin de vous décider sur le montant du capital que vous souhaitez laisser pour l’organisation de vos obsèques, commencez par estimer le prix de l'organisation des funérailles dans votre ville. Vous avez deux moyens simples à votre disposition pour le faire.

Avant d’aller voir une société funèbre pour préciser vos prestations et donc en évaluer le prix, nous vous conseillons de vous renseigner sur les tarifs moyens pratiqués dans votre ville. Pour cela, nous avons mis à disposition une estimation en ligne en fonction de vos souhaits.

Demandez des devis auprès de plusieurs agences de pompes funèbres en ligne

Il est très important de laisser un capital qui permettra de procéder au financement des frais d’obsèques au décès. Pour cela, n’hésitez pas à solliciter plusieurs devis d’agences funéraires. Vous pouvez faire cette démarche en ligne. Elle est gratuite et très simple.

Il faut aussi garder à l’esprit que le frais des funérailles est en train d’augmenter depuis une dizaine d’années. Il est donc conseillé d’ajouter un petit montant, marge de sécurité, pour anticiper une augmentation des prix.

Les frais prévus par le contrat de garantie obsèques sont aussi à prendre en compte (frais de gestion, frais de sortie, …). La durée de cotisation est également un facteur qui détermine le prix d’un contrat d'assurance obsèques.

Contrat de prévoyance obsèques pas cher

Le coût du contrat d'assurance obsèques dépend pour beaucoup du montant du capital que vous souhaitez laisser pour l'organisation de vos funérailles. Au cas où vous voulez opter pour un contrat obsèques pas cher, choisissez un capital pas très élevé et renseignez-vous sur les conditions générales du contrat et notamment les frais inhérents à son fonctionnement.

Voici quelques astuces pour mieux appréhender les frais d’un contrat obsèques.

Assurance obsèques : les différents modes de financement

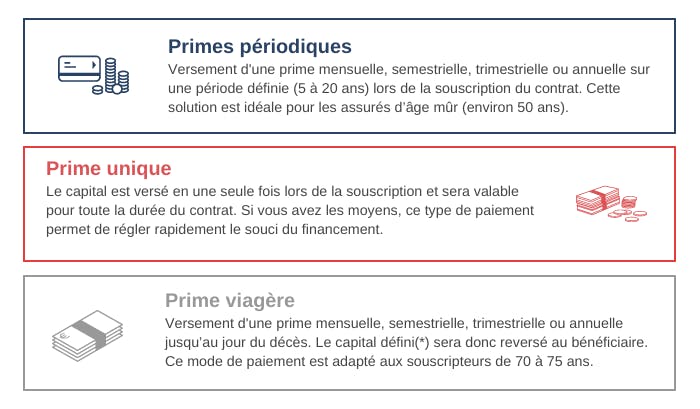

La plupart des contrats obsèques prévoient 3 modes de cotisations :

- Contrat obsèques prime unique : ce mode de cotisation permet de faire un versement unique du capital moment de la souscription du contrat d'assurance obsèques. Aucun versement ne sera nécessaire par la suite des cotisations périodiques.

À savoir : certains types de contrats obsèques prévoient la possibilité de cotisation mixte. Vous procédez au versement d'un montant initial au moment de la signature du contrat obsèques et le reste est réglé par des cotisations périodiques (mensuelles, trimestrielles, annuelles).

- cotisation périodique : pour réunir le capital, le versement cotisation se fait tous les mois, trimestres ou annuellement selon les possibilités prévues au contrat pendant une durée déterminée (10 ans ou 15 ans par exemple).

- cotisation viagère ou contrat d'assurance obsèques viager : l'assuré procède au versement d'une cotisation jusqu’au moment du décès.

Le montant de la cotisation d’un contrat obsèques

Le montant de la prime dépend de trois facteurs : le montant du capital que vous souhaitez laisser pour vos obsèques, votre âge au moment de la souscription du contrat et la durée de cotisation (10 ans, 15 ans, …).

Comment fonctionne un contrat obsèques ?

Contrat obsèques à partir de quel âge ? Contrat obsèques à quel âge souscrire ?

- 50 ans : souscrire un contrat d'assurance obsèques à cet âge présente des avantages. Le souscripteur est souvent toujours en activité, il dispose des ressources nécessaires pour financer le contrat obsèques en prestations.

- 60 ans : dans le cas où vous choisissez de souscrire un type de contrat d'assurance obsèques à l’âge de 60 ans, vous pouvez encore opter pour le versement de cotisation périodique sur 10 ans par exemple.

- 70 ans : à partir de 70 ans, la plupart des contrats prévoient une cotisation viagère.

- Contrat obsèques après 80 ans : certains contrats obsèques permettent une souscription après 80 ans (exemple : PFG – 89 ans, BNP PARIBAS, AG2R LA MONDIALE – 85 ans) mais d’autres contrats ne peuvent pas être souscrits au-delà de 79 ans (Roc Eclerc, La Banque Postale) ou 80 ans (MACIF, Matmut, GENERALI).

Qui est le bénéficiaire d’un contrat obsèques en prestations ?

Pour le contrat obsèques en prestations, l’intéressé désigne comme bénéficiaire une société de pompes funèbres. Ce bénéficiaire se chargera de fournir les prestations convenues. Avant de signer votre contrat d'assurance obsèques en prestations, vous obtiendrez au préalable un devis chiffré avec les prestations voulues.

Contrat obsèques et délai de carence

Il faut savoir qu’un délai de carence est généralement prévu par le contrat obsèques. Dans ce délai, qui équivaut généralement à une ou deux années, certains évènements ne sont pas couverts : le suicide ou le décès entraîné par la maladie, par exemple. Ils donnent lieu à un simple remboursement des cotisations déjà versées. En cas d’accident mortel, le capital issu de la cotisation est reversé dans son intégralité. Reportez-vous aux conditions générales du contrat d'assurance obsèques.

Comment racheter un contrat obsèques ?

Le rachat d’un contrat obsèques est prévu par les conditions générales de celui-ci. Le rachat peut être partiel ou total. Au cas où vous effectuez un rachat partiel, le capital prévu sera réduit à concurrence. En cas de rachat total, le contrat obsèques est résilié.

Contrat d'assurance obsèques, valeur de rachat : celle-ci dépend de l’âge de l'assuré et des montants de ces versements. Les conditions générales du contrat contiennent un tableau avec la valeur de rachat en fonction de ces facteurs. Souvent, des pénalités sont appliquées en cas de rachat d’un contrat obsèques.

Comment résilier un contrat obsèques ?

Comment annuler un contrat obsèques ? Il est possible de rompre un contrat d'assurance obsèques, c’est-à-dire de renoncer au contrat obsèques par lettre recommandée avec accusé de réception adressée à l’opérateur funéraire ou à l’assureur dans les 30 jours à compter de sa souscription.

La résiliation du contrat obsèques peut intervenir à son échéance annuelle, mais aussi et le plus souvent par son rachat total.

Savoir plus sur les principales clauses d’un contrat obsèques.

Comment choisir un contrat obsèques ? Quel contrat obsèques choisir ?

Les contrats obsèques en prestations proposent en général 2 ou 3 formules. Les prestations de chaque formule vont être plus ou moins étendues. Ainsi, pour la formule de base, on trouve des prestations telles que la toilette mortuaire, un cercueil et la mise en bière, inhumation ou crémation, urne et plaque, porteurs, maître de cérémonie, aide pour les démarches administratives, le transport funéraire, les taxes funéraires. Dans cette formule, on prévoit souvent une urne simple et un cercueil en chêne, par exemple.

La formule de prestige où le financement peut comprendre, outre les prestations de base, des soins de conservation, la mise à disposition d’une chambre funéraire, ainsi qu’un forfait pour la participation de la construction d’un caveau ou l’acquisition d’un monument funéraire ou cinéraire. Avec cette formule, on peut avoir un cercueil en chêne ou en pin massif ou une urne décorative.

Certains contrats d'assurance prévoient même une réserve de capital immédiatement disponible que les proches pourront utiliser pour assurer le financement des premières dépenses liées à l'organisation des funérailles ou pour des frais non pris en charge par le contrat obsèques en prestations tels que les faire-part.

Tous les types de contrats obsèques en prestations ne permettent pas la personnalisation des prestations.

Les contrats d'assurance obsèques en prestations comprennent aussi des services d’assistance : accueil téléphonique pour obtenir des informations sur les obsèques et les questions liées au décès, aide-ménagère au domicile du défunt, garde d’enfants ou d’animaux, assistance pour les démarches administratives…

Assurance obsèques et fiscalité

Le capital de l'assurance obsèques ne fait pas partie de l'actif successoral. Ce capital est donc exonéré d'impôt sur le revenu ou des droits de succession, s'il n'excède pas les 152 000€ (pour les cotisations des versements de l'assuré avant ses 70 ans) ou 30 500€ (après 70 ans).

Le capital de la prévoyance obsèques peut faire l'objet d'une exonération complète d'impôts dans les cas suivants : le bénéficiaire du contrat est le conjoint du défunt, le bénéficiaire du contrat est le frère ou la sœur du défunt, etc.

Où souscrire un contrat obsèques ?

Avant de choisir un contrat d'assurance obsèques en prestations avec une société de pompes funèbre, comparez plusieurs devis. Vous pouvez faire la demande de devis en ligne, sur Obsèques-infos. Après un échange avec la famille. Nous pouvons vous aider à obtenir des devis à la fois auprès des assureurs ou des opérateurs funéraires.

Le contrat obsèques en prestations passe généralement par une agence funéraire comme PFG ou encore Roc Eclerc. Véritable acteur de référence dans le domaine de la prévoyance obsèques, Mesange Prévoyance met aussi à votre disposition des solutions innovantes, personnalisables et full digital.

Sachez que certains établissements financiers ou banques comme la Banque Postale proposent aussi en plus d’une assurance obsèques en capital, un contrat en prestations en partenariat avec un réseau d’opérateurs funéraires (bénéficiaires).

BNP PARIBAS présente également une offre de contrat obsèques en prestations. L'assuré peut choisir une agence de pompes funèbres qui figure dans la liste de l’Office français de prévoyance funéraire pour son contrat.

La MACIF a aussi mis sur le marché un contrat d'assurance obsèques en prestations en collaboration avec le Vœu Funéraire et Anubis.

AG2R La Mondiale a également élaboré une formule de ce type.

Parmi les assureurs à proposer un contrat obsèques en prestations, on trouve en plus la MATMUT avec son contrat « Matmut Prévoyance Obsèques » et GENERALI qui a choisi comme partenaire le réseau "Le Choix funéraire" pour son contrat obsèques et la prévoyance funéraire Mutac

Au cas où vous êtes intéressé par ce type d'assurance, vous pouvez demander des devis contrats d'assurance obsèques en ligne ou prendre rendez-vous avec un conseiller. Il est très important de comparer les différentes offres avant de prendre votre décision.

Vous pouvez aussi vous rendre dans les agences de pompes funèbres les plus proches. Vous pouvez souscrire un contrat d'assurance en prestations avec une entreprise funéraire qui va établir un devis comprenant ce que vous souhaitez dans les moindres détails. Savoir plus sur la manière de choisir l'agence de pompes funèbres pour son contrat d'assurance en prestations.

Comment retrouver un contrat obsèques ?

Comment savoir s'il y a un contrat obsèques au moment du décès d’un proche ?

Nous conseillons au souscripteur d’un contrat obsèques d’informer ses bénéficiaires de l’existence d’un contrat obsèques avant son décès. Au moment du décès, ils pourront effectuer rapidement les démarches pour débloquer l’organisation de ses funérailles. Dire à ses proches qu’on a souscrits un contrat d'assurance obsèques, leur évite les démarches de recherche d’un tel contrat au moment du décès.

Contacter l'AGIRA : comment faire ?

Si toutefois, les proches n’ont pas été informés de l’existence d’un tel contrat avant le décès, ils peuvent faire une demande en ligne auprès de l’association pour la gestion des informations sur le risque en assurance (AGIRA),

L’AGIRA ou l’Association pour la Gestion des Informations sur le Risque en Assurance travaille en lien avec des entreprises d’assurance, les Institutions de prévoyance et les Mutuelles pour proposer des dispositifs législatifs et déontologiques permettant d’éviter la déshérence des contrats d’assurance. L’Agira, grâce à ces collaborations, aide les familles à rechercher des contrats d’assurance obsèques, d’assurance-vie ou bien de dépendance.

Pour chercher un contrat d'assurance obsèques, vous pouvez envoyer une demande à l'Agira en suivant ce lien. L'organisation transfert ensuite la demande aux organismes cités précédemment. Après réception de la demande de recherche, ces derniers ont 15 jours pour demander les pièces qui permettent le déblocage du capital.